从弃银就金说 解读清末混乱期货币本位制度

http://www.shouxi.com 2018-03-24 08:54 首席收藏网

从晚清到民国初年,中国货币制度经历了很长一段混乱时期,才由最初的银铜复本位演变到以白银为基础的多元本位。这种货币制度的弱点十分明显,主要是政府无法按照经济发展的需要调节货币供应量,经济往往受到外部影响而波动。更重要的是,由于19世纪后期西方各国已经纷纷实行金本位制,国际金融市场金银比值的剧烈震荡,使政府无法维持两种货币的比值稳定,大大增加了交易成本。到了清末,清政府不得不偿还巨额外债,致使其屡因“以银钱还金债”而吃亏。所谓“以银钱还金债”,具体指中国在偿还各种赔款过程当中多用白银方式计算,“本息用金付给,或按应换日期之市价易金结算”。当中的“镑亏”成为一个严重的问题,货币制度改革的必要性日益凸显。

正因为此,改变现行货币本位成为晚清有识之士热议的话题。这一时期,不管是政府官员,还是思想界的领袖,如张之洞、康有为、梁启超、郑观应、胡惟德等人均提出了自己的货币本位主张。其中较有代表性的有金本位、银本位和金汇兑本位(即虚金本位)三种制度,不同货币本位的支持者还进行了广泛的争论。其中呼声最高的是“弃银就金”说,即通过推行金本位走出币制困境,实现“救亡图存”的理想。

值得注意的是,在晚清的货币改革方案中还有洋人的身影,最有名的是美国货币专使精琪(Jeremiah W.Jenks)所提出的“金汇兑本位制”,梁启超等人对该方案是支持的。这一方案最终因张之洞的明确反对而流产。有研究指出,除了张之洞本人的明确反对之外,该时期广泛存在的“货币发行地方化”的现象成为精琪方案遭到各省督抚抵制的一项重要原因,最终未能实行。而对于货币改革的最终方案,清政府的态度模棱两可,始终未有明确的官方政策。

进入民国之后,袁世凯曾经设立币制委员会继续研究,周学熙担任财政部长期间也曾提出过采用虚金本位制度。直到1914年,民国颁布《币制条例》,最后仍然决定采用纯粹的银本位,金本位制则作为一种理想,等待时机成熟、商业发达之后再作规定。银本位的确立,并未能让中国的币制走上正常轨道。19世纪后半叶,由于世界各国多采用金本位,银的需求量减少而产量增多,所以国际金融市场上银价一直处于跌落的状态,20世纪初期银价更是遭遇暴跌,金银比价剧烈震荡。北京政府时期历届政府在国际债务偿还过程中无不感到压力深重,拖欠积压之事常有发生。

甘末尔与炙手可热的“金本位”改革

南京国民政府成立之后,先后公开表示过偿还外债和整顿币制的决心——1928年6下旬和7月上旬,南京国民政府在上海和北京分别召开了全国经济会议和第一次全国财政会议,针对如何完成货币改革的问题,大体形成了推行金汇兑本位的决议。为了根本解决币制问题,南京国民政府聘请普林斯顿大学教授甘末尔(E. W. Kemmere)顾问团来华,组织财政设计委员会调查财政金融情况,提供币制改革方案。

甘末尔顾问团的到来使清末屡被热议的“金本位”重新火热了一把。甘末尔博士亦被称为“货币博士”,作为金本位的拥护者,他拥有丰富的货币改革经验。如他曾经担任菲律宾财政顾问,为其促成金本位制以及起草各项币制法规,后又担任墨西哥、哥伦比亚、智利等国的财政顾问,在其服务过的十个国家中,九国建立了金本位制。在甘末尔的心中,金本位制度堪称“最完美”、“最进步”之制度。甘末尔对自己的改革方案颇有信心,来华之前他就曾在美国演讲称,各国大体按照其计划进行了货币改革,国民政府改革决心坚定,所以启用洋顾问相助。他认为自己的计划在中国也是颇有市场的——不难看出,甘末尔此行确有进行制度移植的意图。甘末尔来华之后的确做了广泛的资料搜集,并提出相应的币改方案,但当时的财政部长宋子文却认为尚不适合推行金本位。1929年底,甘末尔顾问团的大部分成员离华,宋子文在告别会议上发表了演说词,对其货币改革方案却并没有做官方表态。

尽管国民政府及主管此事的财政部长宋子文对此均没有做明确表示,但甘末尔改革方案还是在社会上引起了热烈讨论,且褒贬不一。以民国时期最有名的中国金融类刊物《银行周报》为例,一年之间刊登支持金本位制度的文章就有几十篇。金本位的支持者认为,中国可能就此摆脱因以银为货币而使中国在世界金融市场上的孤立地位,而转向金本位,顺应世界潮流。与此相对,我们在国内农业、工业、商业和金融业界也不难发现强烈的反对意见,其理由主要是中国缺乏黄金储备,政府亦无法在短时期内以黄金作为通货取代白银货币。

国民政府推行货币改革的动力,大致源于两个方面。首先是中国币制长期紊乱——已经成为地方割据无法根除的一项重要原因,亟需拿出方案进行全盘整顿。更重要的是,为了应对建政之初必要的军政开支,快速增加财政收入,南京国民政府通过多种手段推行财经领域的改革,如提高关税税率、废除厘金、改革盐政等措施。然而,国民政府很快发现,要尽早摆脱财政困境,除了加强自改革之外,世界金融的一体化影响不可忽视。

促使国民政府对甘末尔顾问团改革方案做出进一步表态的外部因素是1929年下半年白银价格骤然下跌,这让国民政府高层不得不想出对策。因为白银贬值不仅让国民政府在外债偿付中背负了传统的“镑亏”,更使想尽办法新增加的税收因银价波动而大大被冲抵。如果不采取相应的措施,国民政府刚刚开展的诸多制度建设,如财政统一、关税自主、外债偿还等均无法得到相应的财力支撑——这是南京国民政府当政者所尤其不愿意看到的。如果说将金本位全面铺开尚不现实,那么甘末尔顾问团针对关税问题所提出的具体解决方案——将关税征收单位改为以金来计征,是否符合中国国情和政府的基本政策导向呢?

海关金单位的推行

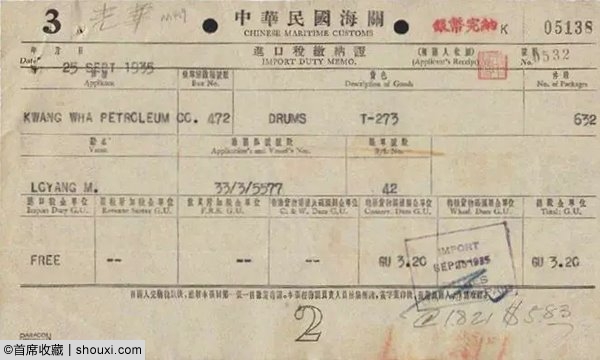

1929年底,甘末尔及其顾问团的主要成员均已离华,继续受聘于国民政府财政部的美籍财政顾问杨格(ArthurN.Young)和其他几位外籍顾问联名提交备忘录,向财政部长宋子文强调了改革海关计征单位的必要性。他们主张按金单位征收进口关税的办法来补救金价暴涨、银价贱落对金融所造成的危害,并在备忘录中论证了该办法较其他办法的优点。面对财政收入大幅缩水、政府收支不平衡的状况,财政部长宋子文最终决定接受这项建议,并由中政会讨论通过。

1930年1月15日,国民政府法币新的命令,宣布所有海关进口税一律改收金币,以值0.601866克的纯金为单位作标准计算。当年2月1日,财政部宣布实施海关金单位的同时,还对海关金单位与其他货币的折算做了新规定:如规定每一海关金单位等于0.40美元、19.7265便士、0.8025日元,并规定自1930年2月1日至3月15日进口税按关平两1两合1.5海关金单位计算,而从3月16日开始,进口税按关平银1.75海关金单位计算,但银元、银两及其他通用银币纳税仍准使用,其余海关金单位的折合率应由海关总税务司随时于三日前公布。随后,除美元、日元与英镑之外,海关金单位也按照所含金量确定了其与法郎、卢比等其他外汇的比价。

如果我们将国民政府财政部宣布的上述方案与1930年3月30日财政部公开发表的甘末尔顾问团币制改革书——《中国逐渐采用金本位币制法草案及理由书》加以联系比对,很难不让人猜测,海关金单位的推行是不是中国政府实行货币本位改革的前奏?它是不是甘末尔所提出金本位方案的局部实施?该草案内容共分5章,40条,计6万字,尤其值得注意的是它规定以纯金0.601866克为一孙,记号为S,作为计算价值及国外汇兑标准,以银币为辅币在国内市场实行流通。不难注意到,甘末尔货币改革草案当中提出的每一“孙币”含金0.601866克的规定,与海关金单位的含金量是完全一致的。

根据上述规定,中央银行从1930年4月开始正式发行海关金单位本票。进口商缴纳关税时可以通过在中央银行开立海关金单位账户,购买海关金单位本票来缴纳海关关税。同年5月1日,中央银行开始正式发行海关金单位兑换券,简称关金券。关金券的价值也按照海关金单位的价值,每一单位等于美元0.40元,票面分为十分、二十分、一元、五元、十元五种。从海关金单位到关金本票,再到关金券,海关金单位的改革已告完成。尽管当时中国的货币本位还处于银本位制度下,海关金单位只是一项特殊的海关征收制度,但是由于它的票面注明“凭票即付”,加上采用十足的准备发行,规定准备金至少六成以上现金或国外金币。这很容易让人认为,海关金单位制度乃是中国下一步改革为金本位制度的过渡性步骤。

海关金单位的成功改革可以说是中国关税史上的一项创举。相关研究指出,这场成功的改革对成立不久的南京国民政府来说具有多方面积极的意义。最重要的是让国民政府的财政收入有了显著提升。仅以1930年整年的情况来分析,在关税税率没有提高、进口货物总值增加有限的情况下,国民政府却实现了关税税收的增长。这不仅保证了各项外债及赔款的及时偿付,而且在当时无法提高关税税率的情况下,成为破解财政困难的一个有效途径。至1933年,国民政府每月可以掌握几百万海关金单位的结存,用这些外汇直接偿付外债,有助于掌握外债偿付的主动权。同时,它所引起的标金市场、中央银行业务的变化,让国民政府在财政金融领域的改革更加深入。

上述改革可谓将金本位的讨论推到了顶点。在关金券推出后不久,《申报》以“改革币制计划”为题,宣称“政府已经开改全国币制为金本位”,“经凯末尔集团拟定改造计划,已开始进行。一方面调查私人银行发行纸币数目,及流通市面状况,以便逐渐取缔,俾将来金本位计划实现时,不致发生障碍;一方面由中央、中国、交通等银行,代为售卖大宗标金金条,以为进行铸造金币之准备,又关于中央银行发行之关金兑换券,凡商人完纳关税、均须用此兑换券。此种兑换券,即将成为改变金本位制之试验品。”反对者则指出,海关金单位的推行只是一个单纯的税收问题,与改革币制问题毫无关系。海关金单位并不是真正的称量黄金,而是观念中的计算单位,要想根据它判断中国货币本位将完成从银本位过渡到金本位的准备尚言之过早。

“金本位”的最终搁置

在20世纪30年代头两年,上述争论似乎将会无止境地进行下去。回到实际,不难注意到的是关金券自发行之后仅限用于缴纳进口关税,用途还是比较狭窄,其发行数额始终不多,流通区域也仅限于上海、厦门等较大的通商口岸。海关金单位的推行无

疑减轻了中国财政的损失,同时释放出全面否定银两制度的信号,这体现出在以后的改革当中取消银本位的取向。只是,弃“银”是否就意味着要就“金”,现实给出的答案是否定的。

近代以来中国的货币改革方案中之所以有“金本位”一席之地,直接原因是在偿还外债的过程当中饱尝了金银比价拉大所造成的“镑亏”,同时因洋人的介入而产生对金本位的向往。但从世界货币史的角度来看,全世界真正广泛推行金本位的时间集中在1873-1930年, 跨度并不算很大。从货币理论的角度来看,金本位也有其天然的缺陷。作为一种纯粹的金属货币本位,严格意义上它是一种跛行本位,不如复本位制(金银或银铜)更为常态,更何况中国并不盛产黄金。在20世纪30年代开始全世界的经济大萧条中,主要西方国家纷纷脱离了金本位。在日益加剧的白银危机当中,国民政府最终的选择是随世界大流,建立有管理的外汇汇兑本位制度。

从已有的实践经验来看,“金本位”虽然经过晚清热议,又被甘末尔顾问团郑重提出引起强烈反响,再因关金券的发行被推到顶点,却始终未能推行。其讨论热度在20世纪30年代由盛转衰,其中蕴含的否定银本位的主张,在后续改革“废两改元”和“法币改革”当中均有体现。然而,要真正放弃行之已久的银本位,对任何政府而言都是一项考验。

(本文作者:王丽 来源:上海市银行博物馆)

延伸阅读

- 细说古代货币计值名称:从"朋"为始 千变万化 (2015-12-28)

- 1美元硬币命运坎坷 为发行反复修改争论不休 (2016-02-16)

- NGC专家谈西方3大文明古币:希腊最具艺术感 (2016-05-12)

- 金熙宗改革铸天眷钱 计划未行仅存样钱珍品 (2016-05-30)

- 辽国强盛缘何货币少见? 铸造量少+铜矿稀缺 (2016-06-12)

拍品推荐