解读宋代和明代银锭铭文所见财税制度的异同

http://www.shouxi.com 2021-02-17 08:32 博物院杂志

宋代地方财赋首先集中到州郡,再由转运司上缴中央。明代田赋征缴则由县一级行政机构完成,银锭铭文所见为县一级负责征缴官员的职官名和差役名。此外,南宋铭文中频繁出现四领所的名称,体现了特定时期满足军需供给的独特制度设计。两宋在财政运转中引入半官方金融机构——金银交引铺,负责国库标准银锭的兑换和铸造,都与明代形成显著区别。

近十余年来白银货币的研究普遍展开,加之出土资料的丰富,对两宋以来白银货币的认识有了飞跃性进展,出现了两本总结性的学术专著。李晓萍的《明代赋税银锭考》和刘翔的《宋代银铤考》。

本文拟对比分析宋代和明代铭文,考察这两个朝代白银货币铭文的异同及其所反映的财税金融制度的一些特点。严格地说,应当以铤称呼宋代白银货币,以锭称呼明代白银货币,本文为方便起见,统一称呼为银锭。

一、银锭所见税源差异

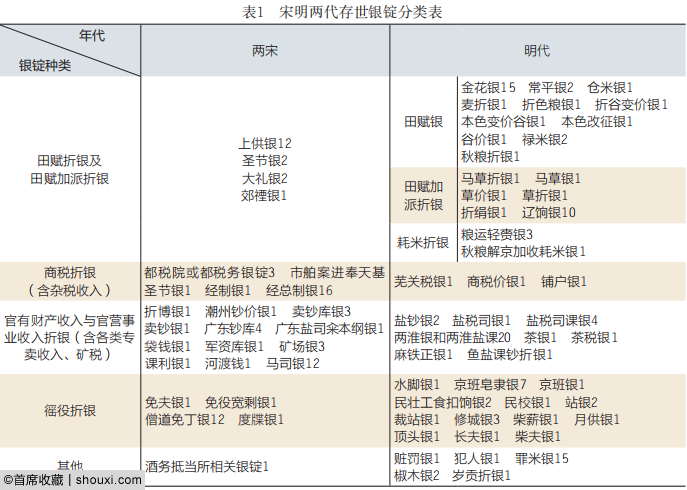

以《宋代银铤考》和《明代赋税银锭考》两书所统计银锭为基础,根据税源种类,将目前所见宋、明两代银锭整理成表(表1)。

表中阿拉伯数字为该类银锭目前发现的数量。通过所列存世银锭情况,可以看出:

第一,宋代商税折银和官有财产收入与官营事业收入折银数量远超田赋折银。

第二,两宋官有财产收入与官营事业收入折银数量较大,其中南宋因推行钞盐制度留下来的银锭数量较多,在官营事业收入折银中占有较大的比重。

第三,明代银锭中,各类田赋折银及田赋加派折银所占数量最大,名目繁多,与宋代形成鲜明对比。

第四,明代徭役折银数量及种类繁多。

宋代是中国历史上唯一不推行抑商政策的专制王朝,工商业空前繁荣,极大促进了工商税收入的增加,最终与农业税收入并驾齐驱。

明朝的财政主要有四个来源:一、农业税;二、商业税;三、财产和人丁税;四、各种地区性的土产及各种临时性的加派,如表1中所列的岁贡折银和辽饷加派。明代始终以田赋为主要税源。

二、从上供银到田赋折色银:田赋相关银锭的变化

在中国古代农业社会里,田赋是最重要的皇粮国税,是地方上缴财赋的主要来源。宋、明两代的田赋征收,在形式、种类上都是承袭唐两税法之后发展变化而来,因此具有很大的相似性。田赋分夏、秋两次输纳,与当时的耕作制度相适应。南、北方缴纳的夏秋税物品类有差异。

从表1可见,两宋时期,地方征收的田赋中上解中央的部分,大多以上供银、圣节银和大礼银的名目出现。

说到上供,在宋代有两重含义。第一重是广义的上供概念,指财政收入中上交中央或按令调拨外地的部分。宋铤中錾刻“圣节银”“大礼银”“郊禋银”“上供银”“经总制银”等字样及加盖“广东运司”等戳记的银铤,都需要起发上京或者转运指点地方,均可视为上供中央的财赋。

但是,出现在两宋银锭上的“上供”,则是指地方上缴中央的一个特定的征调科目。这种“上供银”有特定的交纳额度,在征收、起发、账籍、用途上与其他类别银铤互不隶属,是单列的一项上解中央的正赋中的货币专项收入。

据《宋代银铤考》一书统计,迄今所见带有这种特定征调科目名称的“上供(贡)银”铭文的宋铤共计十二枚。其中一枚为北宋福州上供银五十两。另外十一枚来自广东广州、循州、德庆府的上供银(图1—图3)都属于南宋理宗淳祐至宝祐年间。

这种特定科目的上供银是来源于夏税秋粮两税收入的上供正赋,各地按《上供格》规定的年额买银编纲起发至京师户部左藏库交纳,或按要求调拨至其他诸路或总领所交纳的专款,主要用于户部、皇室及赡军经费的支出。北宋大中祥符元年各路始立定额,称“年额上供”,这是地方上必须优先完成的指派任务,也是官员们重要的考课指标。随着皇室用度、各地军费、官廪吏禄、宗庙大礼等开支的连年增长,北宋“年额上供”之数一直在增长。

除了上供银,圣节钱也是以两税正赋为主要来源的地方上缴中央的财赋。圣节钱是在一些国家规定的重大节日前,各地向中央进贡贡金、绢等贺礼。

大礼银和圣节银情况相似。大礼是宋代最重要的国家祭典,由天子作为主祭,祭祀天、地和人三界主神。与郊祀大礼相关的银铤目前仅发现两枚,一枚是内蒙古巴林左旗出土的大观元年郊禋银(图4)。大礼银目前尚未见实物,仅在罗振玉《贞松堂集古遗文》收录一件。

再来看明代的情况。

明代田赋折银缴纳,有一个动态的发展过程。明初以米绢等实物交纳,部分地区有临时性的田赋折纳白银的情况。宣德末年,周忱改革江南税粮,用金花银折算米麦。正统元年,金花银开始正式成为田赋折银的代名词。成化、弘治以后,各种田赋折银明显增多,出现了京库银、粮银、米银、谷价银等不同称谓的折粮银。到嘉靖、万历年间,随着一系列赋役改革和一条鞭法在全国各地的展开,从而使白银在田赋收入中占据了主导地位。在田赋折银的同时,还有各类田赋加派也折银缴纳,银锭上凿刻的铭文也从笼统的金花银演变为详细的税目:秋粮折银、粮银、谷价银、麦折银等。

三、纲银和粮长锭:税银输送过程的差异

在白银作为财赋物资由地方供输中央或由中央调拨其他路分起解发运的过程中,出现了因编纲起发而命名的银锭——纲银。

财政物资起发的物资纲运标准不尽统一,以船只数量或物资数量为编纲单位,其他物资的纲运标准依种类与运输方式的不同而各有区别,银以10万两为一纲。纲银是对一定数量银两的笼统称呼。地方税赋收入和上供物资折换成的银两,都是纲银的来源。

宋代漕运过程中还产生一种折欠银,就是对纲运损失的赔付银。漕运纲物如出现损失,主纲人需要赔填,梢工(掌舵人)负有连带赔偿责任。

折欠银是个人对官物损失的赔偿,是少有的以个人为交纳主体的款项。目前发现明确为折欠银一枚,另有推测折欠相关的银锭14枚。

明代田赋折粮银中与征解有关的是一种刻有“粮长”字样的银锭(图5),目前仅发现三件。

为了有效地解决田赋的催征、经收和解运问题,明代采用以良民治良民、大户治小民的手段,设立粮长制度,由粮长负责征收和解运税粮事宜。粮长需领取征收税粮的凭证,根据各里的税粮数量,在本粮区内里长、甲首协助下,汇集税粮运送到缴纳地点。之后,粮长要将凭证盖印,交户部注销。

明代中期赋税折银逐渐变成一种常态,在征解各类田赋折银的数量扩大的过程中,田赋采用“里甲催征,粮户上缴,粮长收解,州县监收”办法的同时,官方加强了对粮户纳银的监管,并逐步过渡到官收官解。粮长制度一直伴随着有明一代。

四、职官和机构:财政运转过程的差异

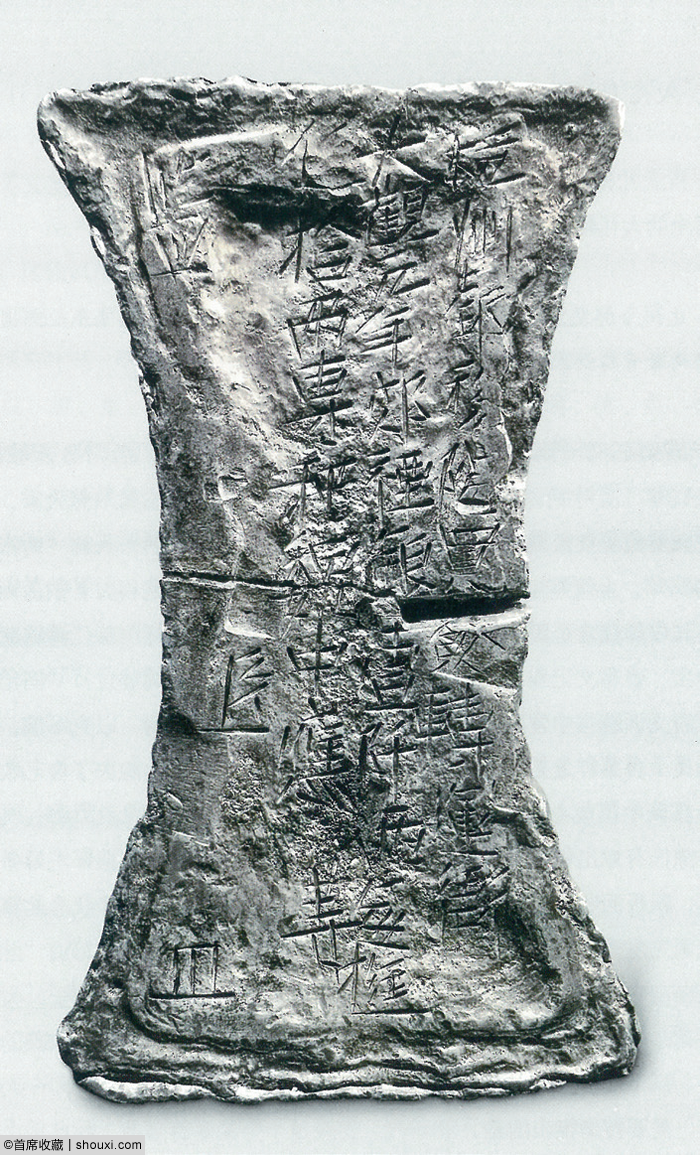

宋代银铤的铭文,提供了丰富的信息。目前发现字数最多的一件银铤是重二十五两的安吉州并提刑司起发左藏西天基圣节银(图6),总计多达119字,内容包括银铤的起发地点、时间、缴纳方、用项、银两总数、解送银铤总数、缴纳地点、国库名称、三位地方主官并官衔等信息,另外还加盖有入库校验人员的戳记。从这些文字信息里,可以了解宋代地方赋税解纳、输送的流转过程。

宋铤中的机构和职官,反映出三个鲜明特点。

第一,地方财政征调系统二分化在银锭上留下的印迹。

银铤流转的过程,也是财赋的供输过程,是一个由地方供输中央或由地方调至指定地点或指定机构的过程。综合来看,目前在宋铤中出现过的路级机构有:转运司、常平司、提刑司,安抚使司、提举学事司,以及四大总领所中的淮西总领所、鄂州总领所、淮东总领所(另一个是利州总领所,未见于现有银铤铭文)。宋铤铭文中还频繁出现州(府、军、监)属官的称谓,却无县一级的财政管理机构和职官。

宋代实行财权高度集中的统收统制体制,在这样的财政体系中催生了一级特殊的行政层级——路和中央与地方财政之间的承转机构——转运司。路是中央派出机构,州一级是正式且完整的地方财政级别。

地方财赋首先集中到州郡,州郡申报给本路转运司,转运司再类聚申报朝廷三司。三司根据有关条法,计算地方应留经费,视其余、缺,与转运司及本州共同确定征调上京的数额和在本路各州郡之间的调剂数量。转运司代表中央监督管理地方财政,并负责征调地方财赋以供输中央,这个系统被一些学者称作“第一征调系统”。

北宋中后期至南宋,在直接负责地方经费的管理系统之外,逐步形成了一个由提点刑狱、提举常平、提举茶盐诸司及通判、县丞等组成的,从路分到州县的财物管理系统,直接负责拘收、输送一大部分中央征调钱物,以防止地方经费对它们的侵占截留。这个财政管理系统被称为仓宪仵丞征调系统,或“第二征调系统”。两宋银锭集中于这期间,在此管理系统下运转,铭文中自然找不到县级机构和职官的踪影。

第二,两宋以军费为中心的军事财政特色。

两宋自始至终都面临强大的外部军事压力,军费占据了80%乃至更高的财政支出。因此,在宋铤中频繁出现南宋四领所的名称。

第三,白银在财政体系中的运转引入民间金融机构——金银交引铺。

宋朝对绝大多数重要商品实行专卖,随着专卖收入和工商税收比重的上升,财政收入中铜钱的比例增加。为便于流转运输,铜钱常常被兑换成金银货币。它们通常并不直接参与日常商业流通,而是主要用于财政收支环节,是财政运转的重要载体和媒介。

南宋时期的金银货币,很多都是金银盐钞交引铺的产物。金银盐钞交引铺是随着两宋社会商业化进程发展起来的一种半官方金融机构。京城临安是财赋转输的中心,各地输送到中央的财赋,有的要根据官方要求,兑换成特定成色、形状、重量的金银铤。如带有“京销铤银”戳记的。之后,金银铺的业务又衍生出信用担保、有价券证买卖等功能。其作用与现代银行颇为相似。

明代银铤也可以明确地分为三个阶段。从洪武到宣德这七十余年间,与自给自足、本色征收为主的中央财政体系相一致,银锭存世量最少,有少量岁贡银锭等。从正统元年到万历二十四年年间,随着一条鞭法的实施,各种赋税、徭役可由实物和劳力折征白银,白银的使用完全融入到了社会的各阶层,留存至今的银锭品种丰富、铭文清晰规范,尤以嘉、万两朝为最。从万历中期到明末,和战时经济相适应,留存银锭中军费相关的明显增多,但银锭铭文趋于简化。

以福建漳州府长泰县嘉靖二十九年分折色银锭为例,这件嘉靖年间的典型折粮银重五十两,面刻58字,“福建漳州府长泰县嘉靖二十九年分折色粮银壹锭重伍拾两提调官署县事太府儒学教授俞荣魁司典吏陈克道林福解户王尚甫银匠陈宾舜”(图7),铭文内容包括地点、时间、用项、重量、官吏名、银匠名等。折色就是将粮米折换成银两,征收这件折色粮银的提调官还兼署县事(相当于县丞)、太府儒学教授(太府教授儒学的老师)等职。司典吏是司吏、典吏,是县衙吏、户、礼、兵、刑、工六房的吏员。其中户房专管钱粮。解户是指解纳钱粮的差役。

明代政府对收缴银两和起解银锭有着严格的规定和要求。上解银锭需要刻上县名、征收时间、收缴官员、催收头及银匠的姓名、银锭的重量等,以便日后稽查。明代税收征缴由县一级行政机构完成。知县全面负责征税事宜,确定税率,指派税收催办人,分派税粮的收缴和解运,调整税收的期限等。因而,在明代银锭上常常会出现知县某某的称谓。

明朝奉行高度集中的财政管理体制,从中央到地方形成了一套完备的财政管理机构。明代中央财政管理机构包括以皇帝为最高财政长官的中枢机构、以户部为最高财务行政机构的六部机构以及中央派驻地方的财政管理机构。从财政管理的角度而言,明代的府、布政司等行政单位,是将县一级财政机构所征收的赋役运达中央的财政部门,知府、知州、布政使、巡抚等官员是代表中央在地方的财政官员,这些机构和官员都围绕着将地方财源征解送达中央供最高统治者支配这一目标而分工协作。正是由于县在赋税征缴中的重要作用,明代税银铭文中除去极少部分的盐课锭、钞关锭,几乎都以县为征缴单位。明代后期部分折粮银锭的铭文呈现出简单化趋势,仅刻县名、用项银名、重量及银匠名。有的干脆仅写县名和重量,或者连重量都免了,仅剩县名。这与宋代银锭找不到县级机构和职官的特征形成巨大的反差,体现了宋明两代财政体系的巨大差异。

声明:转载自“博物院杂志”微信公众号,作者陈阳。

延伸阅读

- 探秘南海Ⅰ号:沉睡海底八百余载的古典繁华 (2020-06-06)

- 陆昕:穿越时光重回两宋 寻访神秘金银质宫钱 (2022-12-01)

- 北宋文人与钱的两三故事 苏轼前辈作品爱谈钱 (2023-03-27)

- 明代银锭概说:白银货币化关键阶段 器型复杂 (2019-02-25)

- 浅析明内府八局之银作局 所铸金银器专供皇室 (2023-11-28)

拍品推荐